다올저축은행 Fi 매일적금 간단 정리 (단기 적금)

- 2022. 10. 6.

다올 저축은행 Fi 매일적금이란?

매일 저축하는 연 최대 9% 적금

'Fi 매일적금'은 다올 저축은행의 비대면 상품으로, 가입기간을 100일과 150일 중, 하나를 선택해, 매일 저축하는 단기 적금입니다.

장점은 가입기간 (=계약기간)에 따라, 금리가 연 7%부터 연 9% (세전)까지로 무척 높다는 점 (※ 매일 저축할 금액은 5천원부터 최대 5만원까지 중, 선택)

맨 처음 가입 때, 정한 금액을 매일 저축하는 '정액적립식 적금' (나중에 금액 변경 불가)이며, Fi 매일적금은 다올저축은행의 '다올 디지털뱅크 Fi 앱'을 통해서만 가입할 수 있습니다.

단, 납입방식은 다올 저축은행 입출금통장 계좌 (명칭 : 'Fi 저축예금')를 통한, 자동이체로 해야 하며 (가입 시, 자동이체 등록 필수), 다올 저축은행 기존 회원이 아니라면, 비대면으로 입출금통장과 FI 매일적금을 함께 개설할 수 있습니다.

비대면 계좌개설 시, 본인 인증을 위해 신분증 촬영 및 본인의 타 은행계좌로의 1원 입금이 있으니, 신분증과 타 은행계좌 준비하기

[참고사항]

| Fi 저축예금 (입출금통장)은 'Fi 앱'을 통해 비대면으로 가입하면, 지점 등 다른 채널에서 가입할 때 보다, 금리가 더 높아 현재 기준, 연 2.9% (세전)의 꽤 높은 이율이 적용되어 파킹통장으로 이용할 수도 있음 (장점 : 다른 조건 없이 제공) |

□ Fi 매일 적금 자세히 알아보기

@ 적금 가입기간에 따라 둘로 구분

- 가입대상 : 개인 고객 (1인 1계좌)

'100일 적금'은 연 7% (세전), '150일 적금'은 연 9% (세전)이며, 매일 저축하는 방식이므로, 100일 적금은 100회차까지, 150일 적금은 150회차까지 납입해야 합니다 (자동이체로 매일 입금)

1일 납입금액은 5천원- 최대 5만원까지 중, 정할 수 있지만, 금리가 높은 적금이니 만큼, 여유가 된다면, '일 5만원씩' 매일 저축할 경우, 더 유리함

따라서, Fi 매일적금은 단기간에 목돈을 마련하는 데 유용하며, 만약 '150일 적금' (연 9%)에 가입하여, '매일 5만원씩' 저축한다면, 150일이 후, 원리금 '약 762만원'을 받을 수 있습니다.

정확히 하면, 만기 때, 원금 750만원+ 세전이자 13만 9,623원을 받게 되며, 일반과세 (15.4%) 기준, 세후이자는 11만 8,121원이 됨

매일적금은 만기에 대한 부담도 적으면서, 이자율도 높으며 단, 자동이체이긴 하지만, 매일 저축해야 한다는 점에서 좀 번거로울 수도 있음

단, 특판상품으로, 은행 사정에 따라, 조기에 판매 종료될 수 있다고 하니, 이 점 알아두기

▶ 가입기간은 둘 중, 선택

- '100일' 또는 '150일' 중, 택1

@ 가입기간에 따라, 금리가 달라짐

만기가 100일인 적금은 약정금리가 연 7%이며, 만기가 150일인 적금은 약정금리가 연 9%로 더 높습니다.

■ 만기이자 계산식

- 계산식이 좀 복잡

① 100일 적금= 일 납입금액 x {100 x (100+1)/ 2} x 이율/365

② 150일 적금= 일 납입금액 x {150 x (150+1)/ 2} x 이율/365

[참고사항]

| 입출금계좌에서 Fi 매일적금 통장으로 자동이체가 평일 오후 6:30분에 이뤄지며, 주말에는 자동이체 출금이 되지 않고, '다음 영업일'에 지난 주말 동안의 납입금까지 한꺼번에 자동이체 출금하는 방식 즉, 주말에는 자동이체 출금이 되지 않음 |

▣ 몇 가지 더 알아둘 내용

1. 해당 은행 내, 1인당 최고 5천만원까지 예금자보호 적용

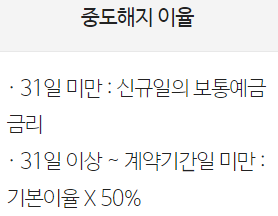

2. 중도해지 이율 관련

① 만기 전 해지하거나 또는 ② 만기까지 모든 회차를 납입하지 않고, 만기일이 지나, 해지할 경우, 약정이율보다 낮은 중도해지 이율이 적용됩니다.

- 가입 후, 한 달을 기준으로 이율이 달라짐 -

3. 만약, 빠뜨린 회차가 있다면?

만기까지 납입할 총 회차의 '절반 이상'을 납입한 고객에 한해, 가입일로부터 계산하여, 원래 계약기간의 1.5배 기간 범위 내에서, 미납된 회차를 납입할 수 있습니다.

납입 지연된 일자에 따라 다시 계산 된, '만기 이연일'에 해지를 해, 약정이자를 다 받을 수 있음

● 추천글 더 보기

한국투자 연 4.2% 발행어음 이용방법

토스뱅크 한국투자 연 4.2% 발행어음 (발행어음이란?)

토스뱅크 한국투자 발행어음 특판 6개월 연 4.0%, 12개월 연 4.2% 한국투자증권이 토스뱅크를 통해, 발행어음 상품을 판매하고 있으며, 약정기간은 6개월과 12개월 중, 하나를 선택할 수 있습니다.

ilikeen.tistory.com

부산은행 L포인트 적금 금리 적용방식

부산은행 엘포인트 적금 금리/방식 (이벤트 포함)

부산은행 엘포인트 적금 간단 정리 금리, 납입방식, 가입 이벤트 포함 BNK 부산은행의 L.POINT 적금은 '월 납입금액'의 일정 부분을 보유한 'L포인트'로 납입할 수 있는 자유적립식 적금입니다. (만

ilikeen.tistory.com

참조 : 다올 디지털뱅크 앱