연말정산 의료비 세액공제 한도와 계산법

- 2024. 12. 10.

연말정산 의료비 세액공제란?

공제한도와 계산법 알아보기

지난 글에서는 연말정산 의료비 공제항목의 큰 특징 및 요건, 공제대상 등 보다 전반적인 내용에 대해 다뤘습니다.

오늘 제2편에서는 의료비 공제한도와 공제금액 계산방법 위주로 쉽게 알아보려고 함

■ 관련글

의료비 공제 전반적인 내용 (1편)

연말정산 의료비공제 기준, 대상, 요건은?

연말정산 의료비 공제 알아보기 공제 기준, 공제대상, 유의할 점 의료비 공제는 직장인이 본인 및 부양가족을 위해 전년도 1년 간 지출한 의료비가 일정 수준 이상이면, 연말정산을 통해 공

ilikeen.tistory.com

□ 의료비 관련 기본적인 내용 정리

- 여기서는 간단히만 알아보겠습니다

(※ 자세한 내용은 제1편 글을 참고)

본인과 부양가족을 위해 전년도 1년간의 의료비 지출에 대해 연말정산 때, 공제 혜택이 있습니다 (취지: 직장인의 생활안정)

(1) 의료비 공제만큼은 관대한 항목

다른 공제항목은 직장인이 부양가족을 위한 지출에 대해, 연말에 공제를 받으려면, 해당 가족이 '일정한 자격조건 (나이, 소득요건 등)'을 갖춰야 하지만, 의료비만큼은 별 다른 조건이 없습니다.

(2) 의료비는 기준금액 요건이 있음

본인과 부양가족을 위해, 전년도에 지출한 의료비가 '총급여액의 3%' (기준금액)를 초과한 경우만, 공제자격이 되며, 단, 이를 초과한 금액만 '공제대상 금액'이 됩니다 [바로 이 부분이 의료비 공제를 위한 전제 조건]

따라서, 총급여액의 3%가 안 되면, 회사에 공제자료를 제출할 필요 없음

■ 관련 예시

| 총 급여액이 5천만원이라면, 총급여의 3%는 150만원 (기준금액)이 되며, 직장인이 지난해 지출한 의료비가 '딱 150만원'이라면, 공제받을 금액이 없고, 의료비 지출이 300만원이라면, '기준금액'을 초과한 150만원이 의료비 공제대상 금액이 됨 |

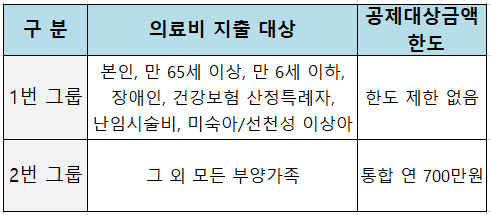

(3) 의료비 세액공제 한도 관련

@ 공제한도에 따라 둘로 구분

① 1번 그룹은 '본인', '만 65세 이상', '만 6세 이하', '장애인', '건강보험 산정특례자' (중증질환, 희귀 질환, 암 등으로 상시 치료가 필요해 산정특례자로 등록된 경우), 난임 시술비, 미숙아/선천성 이상아를 위한 의료비가 해당되며 (특징 : 공제한도 제한이 없음), ② 2번 그룹은 그 외 모든 부양가족이 해당되고, 통합 연 700만원 한도 내에서만 공제 가능합니다.

즉, '1번 그룹'의 의료비 지출을 더 우대한다는 취지이며 단, '그 외 부양가족'의 전년도 합산 의료비가 700만원 이하라면, 공제한도에 대한 내용은 의미가 없음

▶ 정말 중요한 내용

'1번 그룹'의 의료비 지출이라고 해도, 공제한도에 대한 제한이 없을 뿐이지 (* 무조건 공제 가능하다는 말이 아님), 공제를 받기 위해서는 의료비 공제의 전제조건인 총급여의 3%는 넘어야 자격요건이 됩니다

(4) 의료비 세액공제율

일반 의료비 항목들은 전부 15%로 같지만, 난임부부 시술비 (30%)와 미숙아, 선천성 이상아를 위한 의료비 (20%)는 공제율이 다릅니다.

□ 의료비 세액공제 사례를 들어 계산

[알아둘 내용]

단, 모든 의료비가 연말에 공제대상은 아니며, 미용목적의 시술비 (성형수술, 피부미용 등), 해외 의료기관에 낸 의료비, 진단서 발급비, 보험회사에서 보전받은 실손보험금은 공제 대상이 아닙니다.

@ 두 가지 사례를 들어 계산

■ 먼저, 정말 중요한 부분

- 의료비 계산의 최고 핵심

총급여액의 3% (기준금액)까지는 어차피 공제를 받지 못하는 금액이므로, 근로자에게 유리하도록 공제한도 제한이 있는 2번 그룹의 의료비부터 '우선적'으로 채워집니다 (※ 국세청 전산에 의해, 알아서 채워짐)

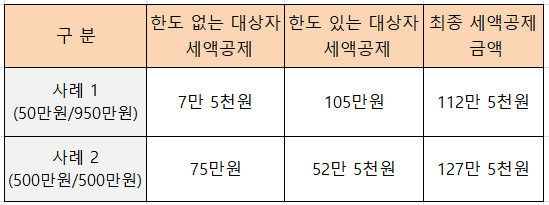

두 가지 사례 공통적으로 직장인의 총급여는 5천만원이며, 전년도 의료비 총지출액은 1천만원입니다 (의료비 지출이 많았음) ※ 이때, 총급여의 3% (기준금액)는 150만원이 됨

(1) 첫 번째 사례

| ① 공제한도 없는 대상자 : 본인 (50만원) ② 공제한도 있는 대상자 : 그 외 부양가족 (950만원) [한도 연 700만원] |

1. 총급여의 3%를 공제한도가 있는 대상자 지출에서 우선 차감

* 950만원- 150만원 (기준금액)= 800만원 [한도 초과]

* 따라서, 800만원 중, 700만원까지만 공제대상금액

2. 공제한도 없는 대상자 지출

총급여의 3%를 이미 차감했으므로, 50만원 전액 공제대상금액

3. 세액공제 금액 계산

공제대상금액을 합하면 '750만원' (700만원+ 50만원)이 되며, 여기에 공제율 15%를 곱한 '112만 5천원'이 연말정산을 통해 세액공제받는 금액입니다.

(2) 두 번째 사례

| ① 공제한도 제한 없는 대상자: 본인, 만 65세 이상 (500만원) ② 공제한도 제한 있는 대상자: 그 외 부양가족 (500만원) [한도 연 700만원] |

1. 총급여의 3%를 공제한도가 있는 대상자 지출에서 우선 차감

* 500만원- 150만원 (기준금액)= 350만원

* 연간 한도를 넘지 않으므로 350만원 전부 공제대상 금액

2. 공제한도가 없는 대상자 지출

총 급여 3%를 이미 차감했으므로, 500만원 전액 공제대상금액

3. 세액공제 금액 계산

공제대상 금액을 합산한 850만원 (350만원+ 500만원)에 공제율 15%를 곱해 나온 '127만 5천원'이 세액공제받는 금액이 됩니다.

▶ 두 가지 사례를 표로 비교

@ 참고로 알아두기

만약, 2번 그룹 (그 외 부양가족)의 의료비 지출 합계가 연 700만원을 넘지 않는다면, 굳이 공제한도를 따져 분류할 필요가 없습니다.

전체 지출금액에 대해, 총급여액의 3% (기준금액)을 차감한 후, 15%를 곱하면 바로 계산이 됨

□ 참고 : 의료비 공제 1편 글

의료비 세액공제 대상과 요건은?

연말정산 의료비공제 기준, 대상, 요건은?

연말정산 의료비 공제 알아보기 공제 기준, 공제대상, 유의할 점 의료비 공제는 직장인이 본인 및 부양가족을 위해 전년도 1년 간 지출한 의료비가 일정 수준 이상이면, 연말정산을 통해 공

ilikeen.tistory.com

연말정산 교육비 공제 (학원비 등)

[교육비 공제] 학원비, 신용카드 중복공제, 영어유치원 등

연말정산 교육비 세액공제 정리 (2편) 학원비, 카드 중복공제, 영어유치원 등 지난번 교육비 공제 1편에서는 교육비 공제대상, 한도, 요건 등 전반적인 내용에 대해 다뤘다면, 오늘 제 2편에서는

ilikeen.tistory.com

참조 : 국세청 홈페이지