연말정산 기부금 공제 계산법 및 합산공제

- 2024. 12. 23.

연말정산 기부금 공제 알아보기

공제금액 계산, 부양가족 합산 등

지난번 1편에서는 연말정산 때, 기부금 공제율, 공제한도, 올해 달라진 점 등 보다 전반적인 내용에 대해 정리했습니다.

오늘 제2편에서는 몇 가지 사례를 들어 공제금액을 계산해 본 후, 부양가족 합산공제 및 유의사항 등에 대해 알아보려고 함

[관련글]

연말정산 기부금 공제 (1편)

기부금 세액공제 한도, 공제율, 달라진 점

기부금 세액공제 알기 쉽게 정리 공제한도, 공제율, 달라진 점 등 직장인이 지난해 1년간 기부한 금액이 있다면, 연말정산 때 공제 혜택을 제공합니다. 단, '기부금 유형'에 따라 공제율 및 공제

ilikeen.tistory.com

■ 먼저, 제1편 내용을 간단히 보면

(1) 연말정산에서 기부금 유형은 5가지

1. 정치자금 기부금 : 정당, 정치인 후원회, 선거관리위원회 등

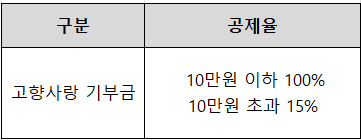

2. 고향사랑 기부금 : 본인의 고향 또는 원하는 지자체에 기부

- '고향사랑 기부제'의 자세한 내용은 맨 하단 '관련글' 참고

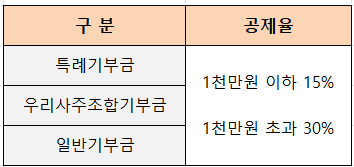

3. 특례기부금 (구. 법정기부금)

| 국가, 지자체, 국방헌금·위문금품, 국공립학교, 국공립병원, 대한적십자사, 사회복지공동모금회 등 국가가 직접 주관하거나 국가의 법적 지원&감독을 받는 단체 |

4. 우리사주조합 기부금

5. 일반기부금 (구. 지정기부금)

- 공익단체 : 기획재정부에서 지정한 사회/복지/문화/예술 등의 공익단체

- 종교단체 : 기획재정부에 등록된 종교단체 (* 등록된 단체만 공제 대상)

(2) 기부금 유형별 공제율은?

1. 정치자금 기부금, 고향사랑 기부금

- 둘은 각각 별도의 계산방식이 있음

- 연 10만원까지는 전액 세금에서 공제 -

특징 : 연 10만원까지는 전액 세금에서 공제되며, 기부금액의 30% 한도 내에서, 해당 지자체가 마련한 답례품 중, 선택할 수 있습니다.

2. 특례기부금, 우리사주조합, 일반기부금

지난해 1년 동안 기부한 금액을 모두 합산해, 정해진 공제율을 적용해 계산합니다.

원래 공제율은 합산금액 1천만원 이하 구간 15%, 1천만원 초과 구간 30%로 둘로 나뉘지만, 올해만 '한시적'으로 3천만 원 초과금액에 대해서는 40% 적용

(3) '근로소득금액'이 계산의 기준

연말정산의 다른 항목들은 직장인의 '총 급여'를 기준으로 계산하지만, 기부금 공제는 근로소득금액이 기준이 됩니다.

총급여에서 근로소득공제 (공제금액이 무척 큼)를 뺀 금액이 '근로소득금액'이며 (총 급여 > 근로소득금액), '근로소득공제'는 직장인이면 누구나 정해진 식에 따라, 알아서 적용되는 항목

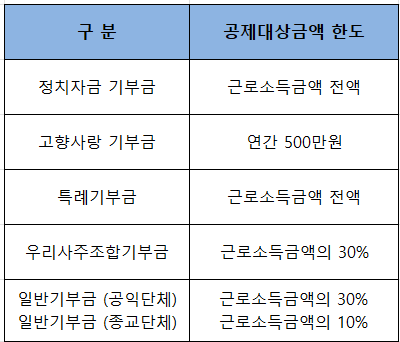

(4) 기부금 유형별 한도가 달리 적용

- 즉, '공제대상금액'의 한도가 다름

지난해 한 가지 기부만 한 경우, 계산이 간단하지만, 두 가지 이상 (유형이 다른) 기부를 했다면, 계산이 조금 복잡합니다.

표의 내용은 작년에 기부한 '기부금 유형'이 한 가지일 때, 적용되는 공제한도이며, 만약 기부금 유형이 둘 이상이라면, '공제한도'는 ① 정치자금 기부금 > ② 고향사랑 기부금> ③ 특례기부금 > ④ 우리사주조합 기부금 > ⑤ 일반기부금 순서로 적용됩니다.

공제한도 계산의 핵심은 '앞쪽 기부금'에서 공제를 받으면, 공제금액만큼 뒤쪽 기부금의 공제한도에서 차감하는 방식 (단, 작년에 기부를 여러 곳에 많이 한 경우만 해당되는 내용)

따라서, 앞쪽 기부금에서 기부한 금액이 무척 클 경우, 뒤쪽 기부금은 한도가 적어져, 공제를 제대로 받지 못할 수 있습니다 (본문 중, 사례를 들어 계산)

■ 공제대상금액 한도 계산

1. 정치자금 기부금 : 근로소득금액 한도 내 공제

2. 고향사랑 기부금 : 연간 500만원 한도 내 공제

- 특징: 정치기부금 공제 여부와 한도 관계없음

3. 특례기부금 : 근로소득금액 한도 내 공제

- 만약, 1~2번에서 공제받은 금액이 있다면, 한도에서 차감

(즉, 앞쪽 기부금에서 공제받은 금액만큼, 한도가 줄어듬)

4. 우리사주조합 : 근로소득금액 30% 내 공제

- 만약, 1~3번에서 공제받은 금액이 있다면, 한도에서 차감

5. 일반기부금

- 만약, 1~4번에서 공제받은 금액이 있으면, 한도에서 차감

- 공익단체 : 근로소득금액의 30% 한도 내

- 종교단체 : 근로소득금액의 10% 한도 내

※ 다만, 둘을 합산해 '최대 30%까지'로 제한을 두고 있음

□ 다음은 사례를 들어 공제금액 계산

총 급여액 5천만원 직장인의 지난해 기부 내역을 3가지 경우로 바꿔가며, 연말정산 때 세액공제받을 수 있는 금액에 대해 알아보겠습니다.

@ 근로소득금액부터 계산

| 총급여 5천만원이면, 정해진 계산식에 의해 근로소득공제액은 2,325만원이며, 총급여 (5천만원)에서 근로소득공제액 (2,325만원)을 빼서 나온 '근로소득금액'은 2,675만원이 됩니다. |

(1) 지난해 기부한 내역

- 일반기부금 (공익단체) : 200만원

1. 근로소득금액 : 2,675만원

2. 기부금 세액공제 계산

일반기부금 (공익단체)은 근로소득금액의 최대 30%까지 공제 가능하므로, '공제한도'는 근로소득 (2,675만원) X 30%= 802만 5천원이 됩니다.

기부금 200만원은 공제한도인 802만 5천원에 포함되므로, 전액 공제대상 금액이 됨

공제대상 금액 200만원에 공제율 15%를 곱한 '30만원'이 연말정산을 통해, 세액공제받을 수 있는 금액입니다 (최종 산출세액에서 직접 차감)

※ 참고 : 일반기부금은 1천만원 이하 15%, 1천만원 초과 30%

(2) 지난해 기부한 내역

- 정치자금 기부금 : 10만원

- 고향사랑 기부금 : 10만원

- 특례기부금 : 100만원

1. 근로소득금액 : 2,675만원

2. 기부금 세액공제 계산

① 정치자금 기부금 : 10만원 이하는 전액 세액공제

- 세액공제 금액 : 10만원

② 고향사랑 기부금 : 10만원 이하는 전액 세액공제

- 세액공제 금액 : 10만원

③ 특례기부금 : 100만원

특례기부금은 '근로소득금액 전액'까지 공제 가능하지만, 정치 기부금 (10만원)과 고향사랑 기부금 (10만원)으로 공제받은 금액이 있으므로, 실제 공제한도는 근로소득금액 (2,675만원)- 공제금액 (20만원)= 2,655만원이 됩니다.

특례기부금 100만원은 공제한도인 2,655만원에 포함되므로, 전부 '공제대상금액'이며, 100만원에 공제율 15%를 곱한, 15만원이 세액공제 금액입니다 (참고 : 특례기부금은 1천만원 이하 15%, 1천만원 초과 30%)

3. 최종 세액공제 금액

정치자금 기부금 공제금액 10만원+ 고향사랑 기부금 공제금액 10만원+ 특례기부금 공제금액 15만원= 최종 세액공제는 총 35만원

(3) 지난해 기부한 내역

- 일반기부금 (종교단체) : 300만원

1. 근로소득금액 : 2,675만원

2. 기부금 세액공제 계산

일반기부금 (종교단체)은 근로소득금액의 최대 10%까지 공제 가능하므로, 공제한도는 근로소득금액 (2,675만원) X 10%= 267만 5천원입니다.

단, 기부금 300만원 중, 공제한도인 267만 5천원까지만 공제 대상금액이 되며, 여기에 공제율 15%를 곱한 40만 1,250원이 최종 세액공제 금액입니다.

공제한도를 초과한 '32만 5천원'은 이번에는 공제받을 수 없지만, '일반기부금'은 이월공제가 가능해, 다음연도 연말정산으로 이월해 공제받을 수 있음

[기부금 공제의 특징]

지난해 기부를 많이 하여, 공제한도가 초과되어 공제받지 못한 금액이 있다면, 다음번 연말정산으로 이월해 공제받을 수 있습니다 (최대 10년까지

다만, '특례기부금'과 '일반기부금'만 이월공제 가능하며, '이월된 기부금'부터 우선 공제되는 방식

■ 부양가족과 합산해 공제받으려면?

근로자가 연말정산 때, 부양가족이 지난해 기부한 내역과 합산해 공제받으려면, 해당 가족의 나이는 상관이 없으며, 연 소득이 100만원 이하이면 됩니다 (과세대상 소득만 따짐)

해당 가족이 직장인이며, 다른 소득은 없다면, 총 급여 500만원 이하이면 요건을 만족

합산 가능한 부양가족 범위는 배우자, 자녀, 부모, 형제자매 등이며 (* 배우자 쪽 포함), 단 모든 기부금을 합산해 공제받을 수 있는 건 아니고, '특례기부금'과 '일반기부금'만 가능합니다.

참고로, 맞벌이 부부의 경우, 연 소득 요건에 해당되지 않아, 합산해 공제받을 수 없음

□ 몇 가지 더 알아둘 내용

1. 기부금을 신용카드로 결제 시

기부금을 신용카드로 결제하면 (현금영수증 포함), 기부금 세액공제만 받을 수 있으며, 신용카드 소득공제와는 중복 적용되지 않습니다.

2. 종교단체 기부금 관련

종교단체 기부금은 국세청 간소화 서비스에서 누락될 가능성이 있는 항목입니다. 내역을 잘 확인한 후, 누락된 경우, 해당 단체에 연락해 '기부금 영수증'을 발급받아 제출해야 공제 가능함

3. 정치자금 및 고향사랑 기부금

두 기부금은 연간 10만원까지 세액공제로 전액 환급받을 수 있지만, 지난해 총급여액이 적거나, 다른 공제를 많이 받아 '결정세액'이 0원이라면, 환급되지 않습니다.

또한, 두 기부금은 다른 기부금과 달리 이월공제가 불가

4. 노동조합비 관련

노동조합비는 '일반기부금'으로 분류되어, 조합원이 납부한 조합비는 연말정산에서 공제 가능합니다. 단, 지난 연말정산부터 노동조합이 회계공시를 완료해야만, 조합비 공제가 가능하도록 변경됨

▶ 관련글 더 보기

연말정산 기부금 세액공제 (1편)

기부금 세액공제 한도, 공제율, 달라진 점

기부금 세액공제 알기 쉽게 정리 공제한도, 공제율, 달라진 점 등 직장인이 지난해 1년간 기부한 금액이 있다면, 연말정산 때 공제 혜택을 제공합니다. 단, '기부금 유형'에 따라 공제율 및 공제

ilikeen.tistory.com

고향사랑 기부제란? 신청/혜택

[연말정산] 고향사랑 기부제 세액공제 (신청/답례품 등)

연말정산 고향사랑 기부제 쉽게 정리 신청방법, 답례품, 세액공제 방식 등 고향사랑 기부제란 본인의 고향이나 관심이 있는 지역에 기부를 하면, 연말정산 때, 세액공제 혜택과 해당 지역에서

ilikeen.tistory.com

중도퇴사 후, 연말정산하는 법

중도퇴사자, 퇴직자 연말정산하는 법은? [이직자 포함]

중도퇴사자 및 퇴직자 연말정산 퇴사 후 연말정산하는 법 정리 회사를 다니다 퇴사하면, 퇴사일까지 받은 총급여를 기준으로 연말정산을 합니다. 퇴사 전까지 매달 급여에서 이미 납부한 세

ilikeen.tistory.com

참조 : 국세청 홈페이지